亚洲在 2024 年引领出口市场增长

WorldACD 的分析重点找出了上半年表现最好的出口区域,其中表现最好的市场包括中亚 (+36%)、海湾地区和亚太地区的各个子区域

根据 WorldACD 市场数据的最新分析,在目前出口吨位增长领先的市场中,六月份增长前五的位置均为亚洲国家。而且,在2024上半年,大多数出口增长最强劲的区域都位于亚洲。

6 月份,香港再次在月度出口计费重量增长绝对值方面排名第一,与 2023 年 6 月相比增加了近 2300 万公斤(23,000 吨),同比增长 +17%,该地区跨境电子商务流量增长异常强劲。紧随其后的是中国东南部地区,增加了近 1300 万公斤(+18%)、泰国(+900 万公斤,+25%)、中国东部(+700 万公斤,+8%)和印度(+700 万公斤,+8%)。

进口方面,美国太平洋各州区域 6 月份再次位居当月计费重量数值增长榜首,同比增长 1300 万公斤(+16%),其次是阿联酋(+1000 万公斤,+17%)、德国(+900 万公斤,+13%)、美国大西洋南部地区(+800 万公斤,+8%)和美国东北部(+700 万公斤,+11%)。

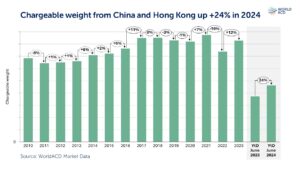

不出所料,中国是出口增长最快的国家。根据 WorldACD 数据涵盖的 200 多万笔月度交易,6 月份中国出口量增加了 3000 万公斤。2024 年上半年,中国大陆和中国香港地区的出口吨位合计较 2023 年上半年增长了 +24%。2024 年强劲的同比增长率是在 2023 年全年同比增长 +12% 之后实现的。然而,去年的大部分增长发生在下半年— 这意味着今年下半年的同比增长数值可能会低于上半年的增幅。

各区域重量增长情况:中亚地区录得 36%的增幅 增加

研究 2024 年上半年全球主要出口区域的计费重量增长情况,可以发现一些有趣的规律和趋势,同时也强化了这样一个信息:尽管今年还有其他一些强劲的增长地区,但全球大部分增长都来自亚洲出口。

同比增幅最高的是中亚地区,达+36%。其次是海湾地区,达+31%。由于红海船只遇袭事件导致集装箱运输舱位受限,该地区的空运货物吨位大幅增加。亚洲其他增长强劲的次区域包括南亚 (+20%)、东南亚 (+19%) 和东北亚 (+16%)。但 2024 年上半年,北非 (+22%) 和巴尔干及东南欧次区域 (+22%) 以及南部非洲 (+17%)、澳大利亚和太平洋地区 (+17%) 和东欧 (+12%) 也实现了强劲增长。上半年录得温和增长的次区域包括西欧 (+7%)、南美洲 (+6%)、加拿大 (+5%)、西非 (+5%) 和美国 (+3%),中非、东非和中美洲基本和去年水平持平。

与此同时,只有少数几个次区域在上半年出现大幅下滑,最明显的是墨西哥(-10%)、加勒比地区(-10%)地中海东部以及高加索地区(-8%)。

半年全球增长率 +12%

WorldACD 对全球整个市场的分析显示,2024 年上半年全球吨位同比增长 +12%,其中亚太地区同比增长 +19%,中东和南亚 (MESA) 地区同比增长 +20%。非洲 (+8%)、欧洲 (+7%)、中南美洲 (CSA, +5%) 和北美洲 (+2%) 的同比增长较为温和。

去年 10 月,全球总计费重量再次恢复同比增长,并保持持续增长趋势。在此之前,2022 年和 2023 年全年分别下降 -6% 和 -5%。

根据整体市场合同运价和即期运价组合,2024 年上半年全球平均运价比 2023 年上半年的水平低 8%,其中中东与南亚是上半年唯一一个同比涨价(+27%)的出口市场,这主要是由于红海船只遇袭事件导致该地区集装箱运输中断。然而,自 5 月以来,全球平均价格已回升至同比正值区域,这得益于亚太地区和中东与南亚许多出口市场价格的强劲上涨。

普货与特种货的增长 vs 特殊 货载 增长

正如之前的趋势特别报告所指出的,今年普货空运吨位的增长速度超过了特种货产品的增幅,上半年普货同比增长 13%,而特种货产品的增长率为 9%。

这扭转了近年来的趋势,即需要特殊处理、包装、标签和文件的航空货运需求增长普遍超过普货增长。这种与长期趋势不同的变化,主要是由于自去年秋季以来跨境电商货量的异常强劲增长 — 这些电商货通常作为普货而非特货进行运输。

在特殊货物产品类别中,上半年全球易损/高科技货物和肉类出货量同比增长极为强劲(+24%)。水果和蔬菜运输量增长+8%,鲜花增长+6%,贵重物品和危险品出货量均增长+3%,医药/温控(温控 - 主要是医药货物)出货量小幅增长(+1%)。与此同时,鱼类和海鲜出货量小幅下降(-1%),而活体动物出货量同比下降-7%,人体遗骸出货量同比下降-11%。

上半年,全球特种货产品在整个市场中所占比例平均为 35%。但根据货物出口地进行分析,发现它们的比例和各自的增长率都存在显著差异。例如,WorldACD 的分析显示,普货约占亚太地区主要出口市场的 70%,尽管今年亚太地区特种货的增长 (+23%) 高于普通货物 (+17%)。相比之下,对于今年受集装箱运输中断影响最大的中东和非洲原产地市场而言,普货的增长 (+28%) 远远超过特种货的增长 (+7%)。

舱位供应增加+4

尽管存在常见的季节性波动,但全球市场上可用的空运舱位总量仍在继续反弹,6 月份的运力供应比 2023 年 6 月高出约 4%。宽体客机的增加意味着客机航空公司提供的运力供应比例略有上升,从一年前的 27% 上升到 2024 年 6 月的 28%,而由快件运营的货机可用运力比例则相应从 14% 下降到 13%。非整合商的全货运航空公司以及运营混合货机和客机机队的航空公司运营的比例保持稳定,分别为 10% 和 50%。 宽体客机的增加意味着运营客机机队的航空公司所提供的货运运力比例略有上升,从去年同期的 27% 增至 2024 年 6 月的 28%,而由集成商运营的货机所提供的运力比例则相应地从 14% 降至 13%。由非集成商运营的全货运航空公司以及运营货机和客机混合机队的航空公司运营的比例保持稳定,分别为 10% 和 50%。

通过计算承运商类型和其运营的飞机类型的表现可以发现,今年上半年全货机运载吨位的增幅(+7%)与去年同期相比明显较低,而客机运载吨位(+15%)和混合机队运载吨位(+12%)的增长更为强劲。

注册接收我们的趋势信息。

"* "表示必填项目

有兴趣了解更多

填写表格以获得更多信息或计划进行在线演示。

"* "表示必填项目