航空货运分析揭示了第一季度下降背后的巨大变化

航空货运分析揭示第一季度下降背后的巨大差异

世界货运代理协会(WorldACD)对 2023 年第一季度的全球需求和定价数据进行了深入研究,发现一些市场、航线和产品类型仍录得收益,或与全球平均水平有较大差距,此外还有其他潜在趋势。

据WorldACD市场数据公司称,对2023年第一季度(q1)全球航空货运需求和定价数据的深入分析显示,在整体下降的背后存在一些巨大的差异,一些市场、航线和产品类型仍然录得收益,而另一些市场、航线和产品类型则明显偏离全球平均水平。

正如这家航空货运数据专家本月早些时候所报告的,2023年第一季度(q1)全球航空货运载重量比去年同期(2022年q1)下降了-11%。但深入研究 WorldACD 的数据后发现,在这些数据背后,全球范围内存在着巨大的差异,这取决于起运点或地区、产品类型、货物重量以及货物是通过货机还是客机运输等因素。

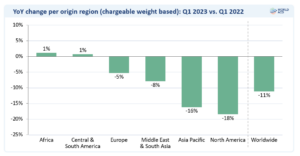

亚太和北美以外地区大幅下降

例如,不同主要始发地的总体货运量表现不一,从非洲和中南美洲(C&S America)始发的航空货运量同比增长 1%,到北美下降 18%,亚太地区下降 16%,欧洲下降 5%,中东和南亚(MESA)接近平均水平,下降 8%。

进一步细分这些始发地数据可以发现,尽管亚太地区以外的运力增长了 7%,但亚太地区 -16% 的降幅包括亚洲内部 -24% 的降幅和北美 -21% 的降幅,欧洲(-10%)和非洲(-9%)的降幅较小。但这一总计-16% 的数字也掩盖了除亚太地区外,飞往中东和南美洲的运量增长了 30%,飞往中东和非洲的运量增长了 9%。

同时,与 2022 年第一季度相比,尽管北美市场的运力上升了 9%,但运量却下降了 18%,其中包括亚太市场下降了 29%。

小型出货量持续增长

对不同货运重量段的需求情况进行的研究也极具启发性,它凸显了与电子商务持续增长相关的小型货运的持续趋势。 WorldACD 的分析显示,1000 千克以下的货运量同比增长了 3%,而 1000-5000 千克的货运量则下降了 -5%,5000 千克以上的货运量在第一季度大幅下降了 -18%。

从承运商的角度来看,全球需求的整体下降在各地区的承运商中表现相对平均,但东非和南部非洲(-8%)和美洲(-8%)的承运商表现最好,非洲承运商的货运量降幅最大(-17%),亚太地区(-12%)和欧洲(-14%)的承运商的表现略低于全球平均水平。

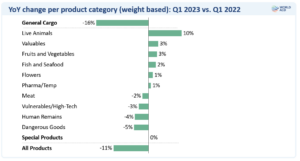

不同产品之间的差异

从产品或垂直行业的角度来看,结果也存在相当大的差异。普通货物的跌幅最大,环比下跌了 16%,延续了特殊产品重要性不断增加的长期趋势。

活畜的增幅最大(10%),贵重物品(3%)、易腐物品(2%)-包括水果和蔬菜(3%)、鱼类和海鲜(2%)以及鲜花(1%)-和医药/冷藏产品(1%)的增幅较小。不过,其他一些产品类别的需求量略有下降,包括危险品(-5%)、人体遗骸(-4%)、易碎品/高科技产品(-3%)和肉类产品(-2%),这意味着第一季度的需求量较小。5%)、人体遗骸(-4%)、易碎品/高科技产品(-3%)和肉类产品(-2%),这意味着第一季度特殊产品的整体需求量与去年同期相比持平,为 0%。

易腐产品市场稳定

易腐食品市场相对稳定,全球总销量增长了 2%,但我们可以看到,主要原产国之间以及不同易腐食品类别之间的表现存在明显差异。

例如,美国太平洋沿岸国家以外的水果和蔬菜同比下降了 20%,但埃及的需求量却增长了 35%。虽然挪威的鱼类和海产品吨位下降了 6%,但智利和英国的鱼类和海产品吨位分别上升了 3% 和 27%。厄瓜多尔的鲜花货运量增长了 10%,而哥伦比亚的需求基本稳定(1%),肯尼亚的需求增长了约 3%。

货轮失去市场份额

考虑到最近的大流行病和市场动态,经营全货机与客机腹舱运力的运营商之间的相对表现也有很大差异,这与客机在科维德事件后逐步回归市场是一致的。

与去年相比,货运航空公司的运输量降幅最大(-19%),而只运营客机的航空公司表现最好(-2%)。同时运营客机和货机的航空公司则处于中间位置,运输量下降了 11%。

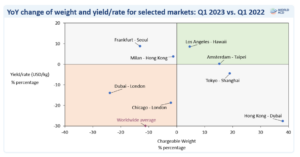

主要贸易航线各不相同

从一些主要航线的情况来看,许多航线的重量和运价趋势与全球平均水平(分别为-11%和-31%)有很大不同。例如,法兰克福-首尔的货运量下降了 13%,但平均收益率却上升了 9%;米兰-香港的货运量下降幅度要小得多(-1%),但平均费率却上升了 4%。

更引人注目的是,虽然迪拜-伦敦的运量下降了-24%,但香港-迪拜的运量却同比增长了 38%,尽管该航线的平均运价下降了-28%-这与从远东到中东的运力增加是一致的,部分原因是乌克兰战争以及科维德事件后亚洲市场的重新开放。

医药行业深度调查

最后但并非最不重要的一点是,WorldACD 对制药/防寒市场的动态进行了深入分析,揭示了一些非常值得注意的发展趋势,特别是通过将制药/防寒类别分为两个子类别:需要主动冷却的装运量与使用被动冷却或温度控制方法的装运量。

医药/冷藏类货物占全球空运货物总量的 4.1%左右,包括医药和其他温控非易腐产品,第一季度全球医药/冷藏类货物总量同比增长近 1%(0.7%),部分原因是需要主动温控或冷却的货运量大幅增长(4.5%)。相比之下,在此期间,使用被动式温度控制的全球出货量仅增长了 0.3%。

当我们研究特定航线或起运地和目的地市场时,这一分析就变得更加有趣了。WorldACD 的分析显示,在 2023 年第一季度,使用主动式冷却技术的十大出货地分别是美国、德国、瑞士、意大利、法国、比利时、爱尔兰、印度、奥地利和荷兰。其中,四个最大的国家(美国、德国、瑞士和意大利)占全球主动式冷却技术出货量的 56%。

主动冷却技术主要市场持续强劲增长

在这些国家中,使用主动冷却技术的出货量年增长率超过 10%,主要来自以下国家:法国(113%)、比利时(65%)、意大利(17%)、德国(14%)、荷兰(14%)。在排名前 10 位的国家中,美国以外地区(-9%)、奥地利(-8%)和印度以外地区(-5%)有所下降。

就目的地市场而言,WorldACD 确定了 2023 年第一季度主动降温的十大目的地:美国、中国、巴西、日本、加拿大、澳大利亚、瑞士、中国台湾、比利时、韩国,其中最大的四个目的地(美国、中国、巴西、日本)占全球有源制冷量的 54%。

其中,使用有源冷却技术的运输量同比增长超过 10%,目的地如下:台湾(81%)、美国(44%)和日本(13%),而中国(-39%)、澳大利亚(-29%)、韩国(-18%)、巴西(-17%)和比利时(-15%)则出现了两位数的下降。

从地区来看,两个最大的地区市场(欧洲至北美和欧洲至亚太地区)占全球有源制冷量的 55%,其中欧洲至北美(45%)、北美至中东和北非(22%)以及欧洲至中东和北非(15%)均实现了两位数的同比增长。

但是,对具体原产地和目的地市场的分析也显示,被动式制药/制冷/空调市场的某些部分出现了显著增长,而被动式制药/制冷/空调市场仍占制药/制冷/空调出货量的近90%。90%。例如,意大利(45%)、爱尔兰(16%)、印度(13%)、荷兰(13%)和瑞士(12%)等主要原产地市场的增长率都达到了两位数。被动式医药/冷冻产品在亚太地区主要目的地市场的出货量继续增长,如台湾(34%)、中国(20%)、韩国(13%)和澳大利亚(8%),以及巴西(6%)。

注册接收我们的趋势信息。

"* "表示必填项目

有兴趣了解更多

填写表格以获得更多信息或计划进行在线演示。

"* "表示必填项目